このコラムの監修者

-

秋葉原よすが法律事務所

橋本 俊之弁護士東京弁護士会

法学部卒業後は一般企業で経理や人事の仕事をしていたが、顔の見えるお客様相手の仕事をしたい,独立して自分で経営をしたいという思いから弁護士の道を目指すことになった。不倫慰謝料問題と借金問題に特に注力しており,いずれも多数の解決実績がある。誰にでも分かるように状況をシンプルに整理してなるべく簡単な言葉で説明することを心がけている。

任意整理は、借金を整理する方法(債務整理)の一つで、業者に分割で返済していく方法です。

任意整理のメリットは、後に述べるようにいろいろありますが、一言でいえば、業者との契約どおりに返済するよりも支払総額を下げられることです。

その代わりに、任意整理にはデメリットもあります。代表的なデメリットが、いわゆるブラックリストに載ってしまうことです。

任意整理にはどういうメリットとデメリットがあるのか、以下で見ていきましょう。

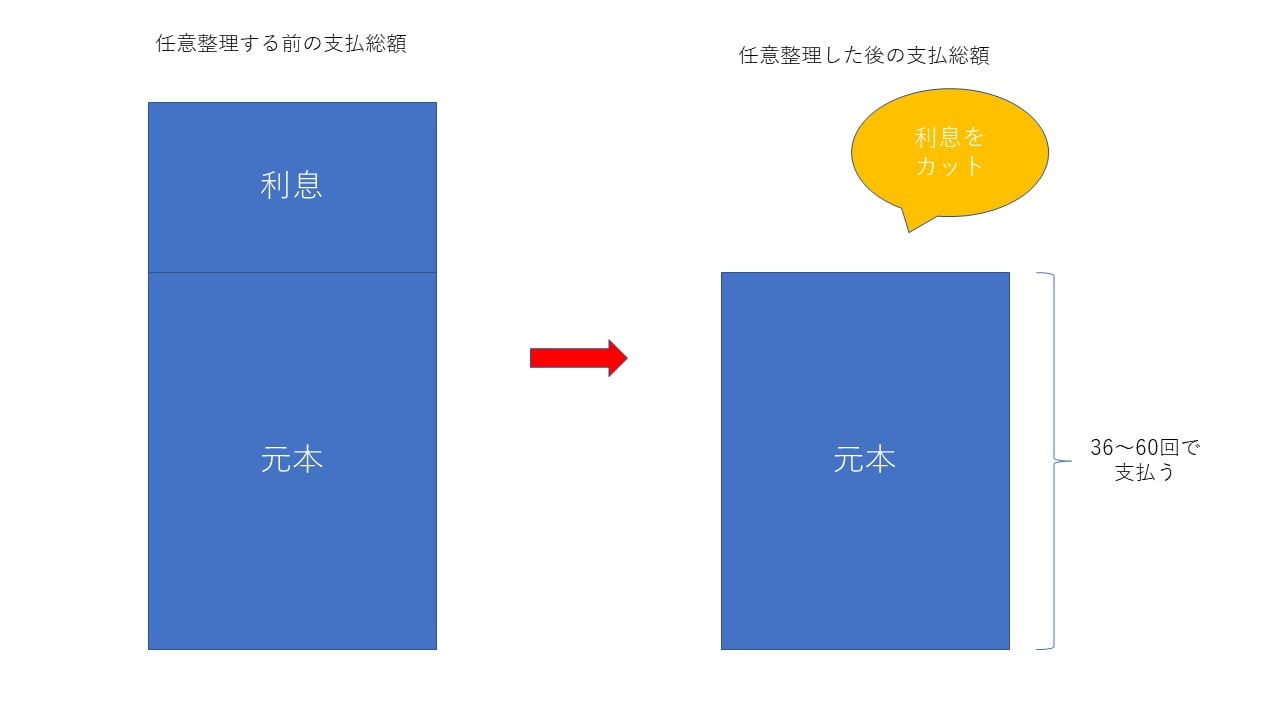

任意整理というのは、借金の額をきちんと計算し直して、裁判所を通さずに業者と話をし、完済までの利息をカットして元本を36回(3年)~60回(5年)程度の分割払いにしていくことを目指す手続きです。

任意整理が向いているのは、主に次のような方です。

任意整理などの債務整理の依頼を受けたという通知(受任通知)を弁護士が業者に送ると、業者からの事実上の取立てを一旦ストップさせることができます。

借入れを滞納して業者から一括請求されている場合でも、取立てをストップさせることで生活に落ち着きを取り戻し、家計状況を立て直すことができるというメリットがあります。

(備考)法的な取立ては、受任通知を送っただけではストップしません。

業者からお金を借りる時には、完済するまでの利息が付きます。業者との契約どおりに2万円を払ったとしても、そのうちの一部は利息として払っていることになりますので、借金元本が2万円減るわけではありません。

任意整理をして、その分割払いの返済として2万円を支払うと、借金元本を2万円減らすことができます。その結果、支払総額を下げることができるというメリットが出てきます。

(備考2)業者や取引状況等によっては、将来利息カットに応じてくれないことがあります。

「返しても返しても高い利息を取られて、借金の終わりが見えない・・・」

たとえそういう状況であっても、任意整理により、完済できるメドをつけることができます。

任意整理では、遅延利息=遅延損害金をカットできることもあります。

弁護士が受任通知を出してから任意整理の和解がまとまるまで、返済をしていません。そのため本来は遅延利息が発生するはずですが、その分はカットして交渉します。

もっとも、受任通知を出す前の段階ですでにかなり長く延滞していたような場合には、遅延利息をカットできないことも多いかと思われます。

なお、延滞が続いて5年以上になっていれば、時効で借金を返済しなくて良くなる可能性があります。

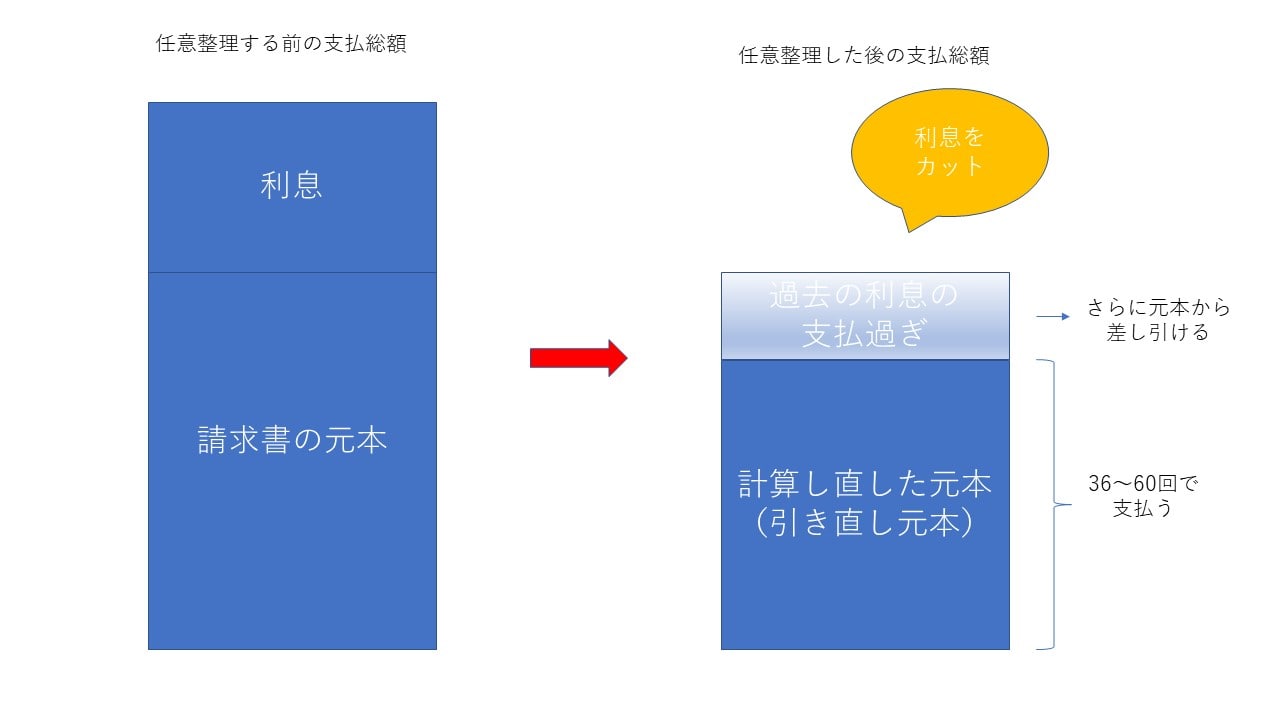

業者との取引が長い場合、利息制限法を超える利率で計算した利息を取られていた可能性があります。言い換えれば「利息を支払い過ぎていた」ということです。

(備考3)目安としては、おおむね平成19年ころ以前から取引がある場合です。正確には、任意整理の依頼を受けた弁護士による債権調査(引き直し計算)によって、利息の支払い過ぎの有無が判明します。

もし利息の支払い過ぎがあれば、その分を現在の借金残高から差し引くことができる、というメリットがあります。たとえば今の借金残高が100万円でも、利息の支払いすぎが28万円ある場合なら、きちんと計算し直した借金の額(引き直し元本)は72万円ということになります。その場合、72万円を36回で支払っていけばいいわけです。

「利息の支払い過ぎ>借金残高」の場合には、借金がゼロになったうえで過払い金を業者に請求することができるというメリットもあります(過払金返還請求)。

任意整理では、どの業者を整理するのかを選べます。たとえば「利率の高いA社は任意整理するが、利率の低いB社はしない」ということもできます。

自己破産や個人再生の場合には、整理する業者を選ぶことはできません。

(備考4)状況によっては、A社だけ任意整理しても抜本的解決につながらない場合もありえます。

(備考5)個人再生では、住宅ローンだけは特別扱いが可能です(住宅資金特別条項)

任意整理の場合、自己破産と違って、職業の制限がありません。

制限職種についている方は、自己破産を回避して、任意整理や個人再生を選択するメリットがあります。

自己破産の場合、一定の財産を除き、財産はお金に換えられて、債権者に配当されることになります。

任意整理では、財産を処分せずにすむというメリットがあります。

(備考6)担保のついている借金を約束どおりに返済しないと、担保を実行されることになります。そのため、任意整理の対象からは外すことになります。

任意整理は、弁護士と業者との間の交渉で示談をまとめます。そのため、周囲に知られる危険性はかなり低いというメリットがあります。

自己破産や個人再生では、手続きに必要な書類を家族の協力を得つつ集めていったり、官報に掲載されたりすることになります。そのため、任意整理に比較すれば、周囲に知られる危険が相対的に高いことになります。

任意整理は家族や勤務先にバレる?知られにくい進め方と注意点

任意整理は家族や勤務先にバレる?知られにくい進め方と注意点

任意整理は、弁護士が業者と直接話し合って進めていきます。自分自身で対応しなければならない場面はほぼありませんし、手続きを進める手間がかからないというメリットがあります。

自己破産、個人再生では、自分自身で裁判所などに出頭しなければならない場面も出てきます。

任意整理をすると、信用情報機関に事故情報が載ります。いわゆるブラックリストに載るというデメリットがあるのです。もっとも、戸籍にまで載るわけではありません。

ブラックリストに載ると、新たに借入れをすることができなくなったり、ローンを組めなくなったり、カードが使えなくなったり、保証人になれなくなったりします。一言で言えば、経済的な信用を失うということです。

任意整理などの債務整理をせずに契約どおり支払っていけば、ブラックリストに載ることはありません。とはいえ、任意整理などをしなくても、滞納が一定期間続くとブラックリストに載ってしまいますので、注意が必要です。

任意整理には業者への強制力がありません。任意整理を拒否する会社に応じさせることはできませんし、分割払いや将来利息カットを強制する力もありません。

任意整理に協力的ではない業者からの借入れが多い場合には、自己破産や個人再生を検討したほうがよいかもしれません。

任意整理では、将来利息カットによる借金圧縮効果は見込めますが、元本減額の可能性は低いと考えておくほうが無難です。言い換えれば、任意整理には借金減額幅が小さいというデメリットがあります。

先に述べたように、もし利息の支払い過ぎが存在する場合ならば、元本を減額できることはあります。しかし、おおむね平成20年ころ以降に初めて借りた場合には、利息の支払い過ぎが存在しない可能性が高く、元本を減額することは難しいです。

自己破産、個人再生であれば、借金の免除や大幅減額が見込めます。

任意整理は、3年程度の長期間にわたって借金を返していく手続きになります。返済負担が長期にわたって続くことになる、というデメリットがあるわけです。

任意整理をした方が、契約どおりに返済するよりは支払総額を減らせます。とはいえ、自己破産なら借金を返さなくて良くなるのと比べれば、どうしても負担は重くなってしまいます。

任意整理は、利息をカットして、元本を36回程度の分割払いで支払っていく手続きです。家族にバレたくない、支払総額を減らして完済のメドを付けたい、整理したくない借金がある、というような人に向いています。

任意整理のメリットとしては、受任通知で取立てを止めて家計状況を立て直すことができること、利息をカットして支払総額を減らせること、任意整理する業者を選べること、裁判所を通さず処理できること、などがあります。

任意整理のデメリットは、ブラックリストに載ること、借金減額幅が小さいこと、返済を長期間続ける必要があること、業者と示談できるとは限らないこと、などがあります。

任意整理の一般的なメリット・デメリットを解説してきましたが、あなたの場合にはどういうメリット・デメリットが予想されるのかは、当事務所までご相談ください。

このコラムの監修者

秋葉原よすが法律事務所

橋本 俊之弁護士東京弁護士会

法学部卒業後は一般企業で経理や人事の仕事をしていたが、顔の見えるお客様相手の仕事をしたい,独立して自分で経営をしたいという思いから弁護士の道を目指すことになった。不倫慰謝料問題と借金問題に特に注力しており,いずれも多数の解決実績がある。誰にでも分かるように状況をシンプルに整理してなるべく簡単な言葉で説明することを心がけている。

借金問題解決方法の種類 借金がかさみ生活が苦しくなり、返済も追いつかなくなってしまった場合、どのような解決手段があるかご存知でしょうか? 借金が重荷になってきたら、これを機にきちんと問題を解...

1同時廃止のメリット 破産手続きについては、「同時廃止事件」と「破産管財事件」に大別されます。 破産管財事件では、破産管財人が破産する方の財産の換価・配当などを行います。対して、同時廃止事件...

自己破産すると資格や職種に制限を受けるかも 資格制限とは 自己破産をすると、一定期間中は、一定の資格を取得できなかったり資格を活かした仕事に就けなくなったりします。これを資格制限(職種制限)...

自己破産すると仕事に影響はある? 「自己破産すると会社をクビになるのですか?」「破産したことが会社にバレるのですか?」と聞かれることが良くあります。しかし、メーカーのような一般企業において自...

〒111-0053

東京都台東区浅草橋5丁目2番3号

鈴和ビル4階A

TEL:03-5835-4050

FAX:03-5835-4051

浅草橋駅西口より徒歩4分

お気軽にご相談ください